今日はNISAとは何かについてまとめてみるよ!

NISA(ニーサ)とは?

2014年1月から始まった少額投資非課税制度のことで、国民の資産形成を応援する国の税制優遇制度。

税制優遇制度ですがどれくらい優遇されるのか気になりますよね。

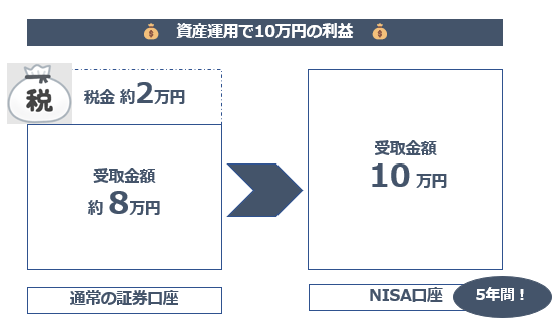

通常の証券総合口座の投資では、株式、投資信託の売買益や配当などに20.315%の税金がかかります。

しかし、このNISA口座での投資はなんとこの約20%の税金がかからないのです!

ただし、期間は限定されていて投資した年から最長5年間非課税。

すごく簡単にまとめると、投資で得られた利益にかかる税金を非課税にできる制度であり

120万円/年までの金額内で5年間利益を非課税で受けとることができるのです。

素晴らしい制度ですね!

20%もの税金が免除されるのは大きなお得です。

ではなぜ20%もの税金が免除されるのでしょうか?

それは、個人の投資を活発にすること、させることを目的に始まった制度だからです。

国は個人でお金を運用させるように促そうとしているということですね。

ちなみに、この制度はもともとはイギリスで導入された「ISA」という制度を参考にしたものです。

さらにこの優遇制度の良いところは、得られた利益の使い道が限定されず自分で自由に利用目的を決めることができること。

NISAのポイント

NISAのポイントをいくつかまとめました。

・日本国内に居住する20歳以上の人が対象。学生も20歳以上であれば利用可能。

※2021年1月1日からは18歳以上の人

・NISA口座は1人1口座しか開設できない。ただし、開設する金融機関は1年単位で変更できる。

・口座開設できる期間は2014年から2023年まで。

・非課税機関は投資した年から最長5年。

・非課税投資枠の上限は、毎年120万円(5年間で最大600万)

・途中での売却も可能。

非課税期間終了後は?

非課税期間が終了した場合は、以下を選択可能です。

①翌年の非課税投資枠に移す(ロールオーバー)

②課税口座に移す

③売却すること

ロールオーバーとは?

5年間の非課税期間終了後に、翌年のNISAの非課税枠に保有資産を繰り越すこと。

この場合さらに最大で5年間、非課税措置をうけることができる仕組み。

ロールオーバーを選んだ場合は、保有を続ける投資信託の時価が120万円を超えている場合であっても、その全てを翌年の非課税投資枠に移すことが可能です。

ただし、この場合非課税投資枠を全て使いきることになるのでNISA口座での新規の投資はできないということになります。

ロールオーバーを使うには、事前に手続きが必要です。

手続きをしなかった場合は、自動的に課税口座に移されるので注意が必要です。

NISAの注意点

注意点もあるので確認しておきましょう!

・課税口座との損益通算ができない。

・NISA口座では損失の繰越控除ができない。

・株式の取引を行いたい場合は、銀行ではなく証券会社で口座を開設する必要あり。

・NISAで購入した株式、投資信託などを途中で売却した場合でも、NISA買付可能額は復活しない。

・未使用のNISA買付可能額を翌年に繰り越すことができない。

・特定口座、一般口座で購入した株式や投資信託をNISA口座に移すことはできない。

・NISA口座で保有している上場株式等の配当金等を非課税で受け取るには、

配当金受取方法で「証券口座でのお受取り(株式数比例配分方式)」を選択する必要がある。

⇒「配当金領収証方式」や「登録配当金受領口座方式」などを選択される場合は20.315%で課税される!

注意点もあるのでここはきちんと確認が必要ですね。

まとめ

NISAについて少しは理解ができたでしょうか?

非課税で投資できるというのは大きなメリットですね。

2024年からは制度が変更となるので注意してください。